Helsingin toimisto

Käyntiosoite: Kalevankatu 12, 00100 Helsinki

Postiosoite: PL 68, 00131 Helsinki

Puhelin: 09 228 601 (vaihde)

kauppakamari@helsinki.chamber.fi

Yritysjuridiikan apulaisprofessori Tomi Viitalan erikoisala on verotus. Viitala työskentelee Aalto-yliopiston Kauppakorkeakoulun laskentatoimen laitoksella. Aikaisemmin hän on työskennellyt muun muassa Ernst & Youngin, Keskuskauppakamarin ja valtiovarainministeriön vero-osaston veroasiantuntijana.

Kansainvälistä verokilpailua on ollut pitkään, mutta viime aikoina se on saanut uusia piirteitä. On valtioita, jotka keventävät yritysverotustaan suunnitelmallisesti monen vuoden aikana.

Otetaan esimerkiksi Britannia, joka tekee lähtöä EU:sta. Muutamia vuosia sitten britit laativat suunnitelman, jonka mukaan he laskevat vähitellen yhtiöverokantaansa.

Lähtötaso oli 28 prosenttia, mutta nyt veroprosentti on 19, ja vuonna 2020 se on 17 prosenttia.

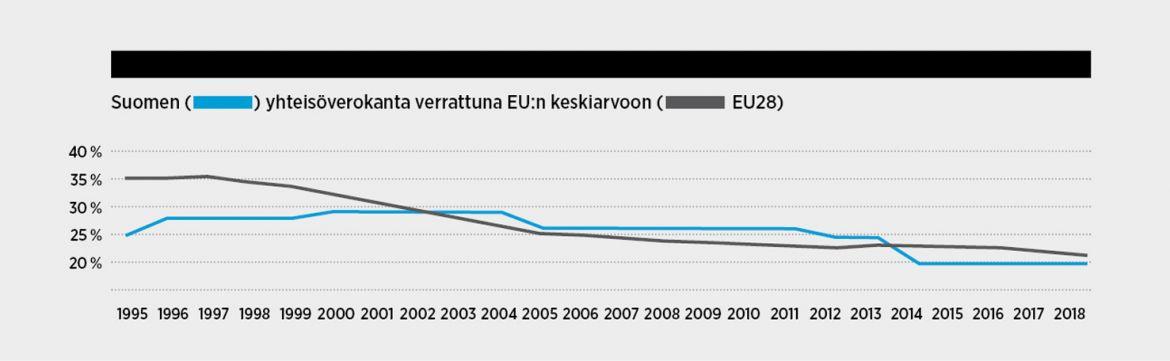

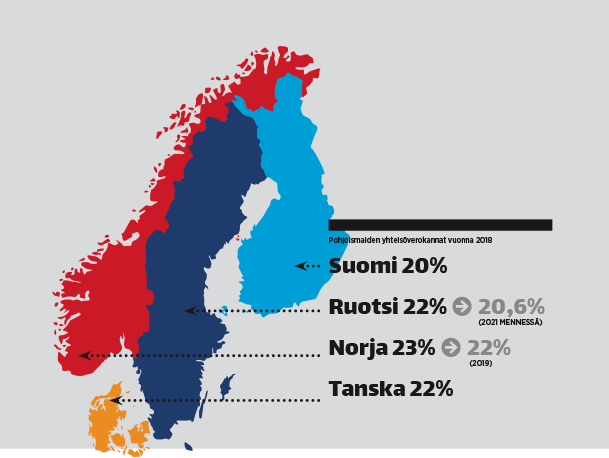

– Britannian yhteisöverokanta ei ole koskaan ennen ollut alhaisempi kuin Suomen, Viitala huomauttaa. Suomen vastaava luku on nimittäin 20. Suomalainen veropolitiikka on painottanut jo varsin pitkään yritysverotuksen matalaa verokantaa ja laajaa veropohjaa.

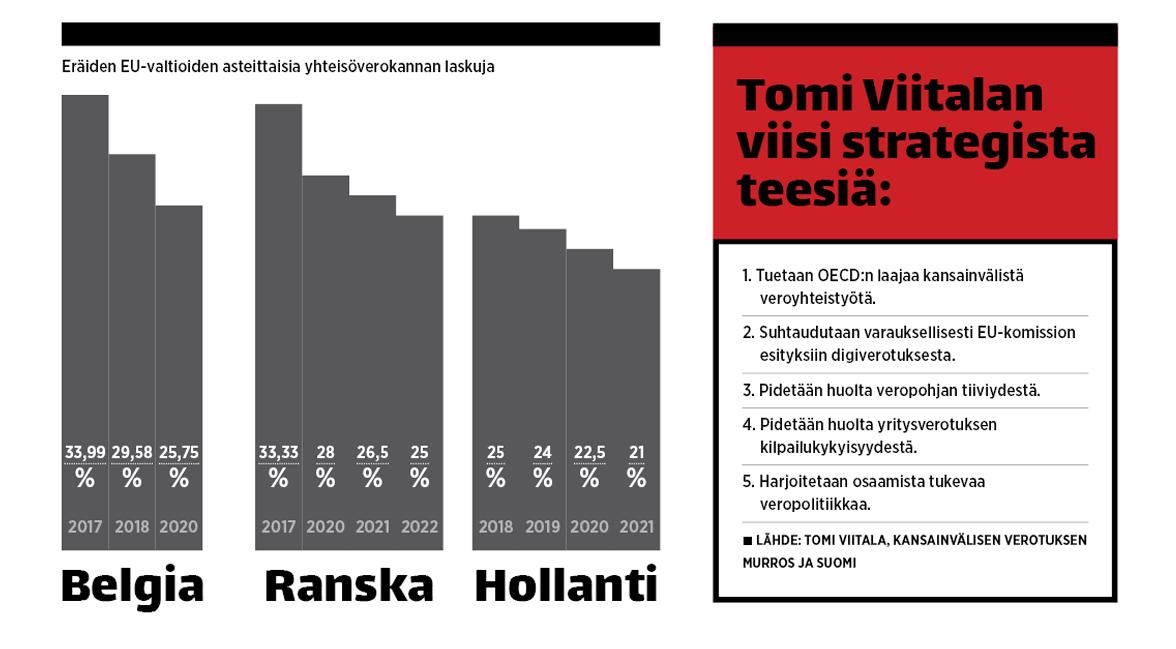

Ruotsin ja Tanskan yritysveron prosenttiluku on 22 ja Norjan 23. Kilpailutilanne muuttuu kuitenkin myös Pohjolassa, sillä Norja alentaa yhteisöverokantansa 22 prosenttiin ensi vuonna ja Ruotsi alentaa yhteisöverokantansa vähitellen 20,6 prosenttiin vuoteen 2021 mennessä. Vastaavia suunnitelmia on myös Ranskalla, Belgialla ja Hollannilla.

Mikä sitten on yritysveroprosentin taloudellinen vaikutus? Miten yritykset ottavat sen huomioon esimerkiksi investoinneissaan?

Kyselyiden mukaan verotus vaikuttaa jonkin verran yritysten investointipäätöksiin. Se on kymmenen tärkeimmän tekijän listalla, mutta ei kuitenkaan kärkisijoilla.

Silti moni valtio tarkistaa jatkuvasti yhteisöverokantaa.

– Useat hallitukset selvästi uskovat siihen, että yhteisöveroprosentilla on merkitystä, Viitala sanoo.

Euroopassa Saksa on tärkeä poikkeus. Se pitää edelleen kiinni korkeasta verokannasta.

Grafiikat: Timo Mäkinen

Elettiin vuotta 2014, kun Jyrki Kataisen hallitus laski Suomen yritysveroprosentin 20:een. Silloin prosenttiluku oli matalampi kuin useimmilla kilpailijamailla.

Mikäli ensi vuoden eduskuntavaalien jälkeinen uusi hallitus pitää verokannan ennallaan, Suomi on Euroopassa erikoinen tapaus.

– Näinä aikoina on harvinaista, että yhteisövero-kanta pysyy 10 vuotta samana.

– Ja 2020-luvulla 20 prosentin verokanta ei näytä enää ollenkaan matalalta, Viitala sanoo.

Takavuosina puhuttiin usein kansainvälisen verokilpailun vaarallisuudesta.

Jotkut pelottelivat, että jos Suomi lähtee siihen mukaan, verokannat lähestyvät pian nollaa, ja samalla uhrataan hyvinvointivaltio.

Viitala ei usko ollenkaan tähän ennustukseen.

– Suomi on laskenut 20 vuodessa yhteisöveroa viisi prosenttiyksikköä. Tuolla tahdilla kestää kauan, ennen kuin ollaan nollassa.

Hän muistuttaa, että yritysten voitoista maksetaan yhteisöveron lisäksi myös omistajan veroa.

– Listaamattomankin yhtiön verotuksesta se on alimmillaan 26 prosenttia ja pörssiyhtiössä yli 40 prosenttia. Tässä puhutaan siis edelleen kohtuullisen korkeista verotasoista.

Yksi verokilpailun areenoista muodostuu verokannustimista, joilla tuetaan tutkimus- ja kehitystoimintaa (T&K). Tavoitteena on tukea – ja houkutella – yritystoimintaa, joka perustuu korkeaan osaamiseen.

Selvästi yli puolet sekä EU:n että OECD:n jäsenmaista käyttää T&K-veroinsentiivejä.

Sen sijaan laajaa veropohjaa varjeleva Suomi ei ole ollut niistä innostunut.

Tosin T&K-verokannustimia on meillläkin kokeiltu kaksi kertaa: ensin vuosina 1987–1988 ja toisen kerran 2013–2014. Viitalan mukaan näin lyhyet jaksot eivät riittäneet siihen, että olisi saatu kunnon tietoa.

Patenteista ja muista aineettomista oikeuksista saadun tulon verohuojennusta meillä ei ole käytetty koskaan.

Joissakin maissa huojennus on käytössä niin sanotun patenttiboksin muodossa. Patenttitulosta maksettavasta verosta voidaan antaa jopa 50 prosentin alennus.

Verokeskustelussa on ääniä, myös yritysjohtajia, jotka painottavat sitä, että verotus ei ole tärkein tekijä, joka säätelee T&K-investointeja.

Viitala kysyy, onko Suomella kuitenkaan varaa olla täysin ilman verokannustimia, jotka tukevat osaamista.

– Tällaiseen strategiaan luottaa moni valtio.

– Suomessa pitää ainakin keskustella siitä, pitäisikö meidän antaa tiiviistä veropohjasta sen verran periksi, että tukisimme yritysten osaamista jollakin verokannustimella.

Viitala alleviivaa sitä, että joka tapauksessa Suomen veropolitiikan pitää edelleen tukea osaamista.

– Vain sillä tavoin varmistetaan, että Suomi vetää tulevaisuudessakin puoleensa kansainvälisiä konserneja ja saa osansa niiden toiminnasta, voitoista ja verotuloista.

Kansainvälisen verojärjestelmän keskeinen tehtävä on jakaa monikansallisilta konserneilta saatavat verotulot eri valtioiden kesken.

Yritysverotus perustuu ”arvonluonnin” ideaan. Puhutaan ”arvoketjusta”, jossa tuotteen tuotantoprosessiin tuodaan vaiheittain erilaisia aineellisia ja aineettomia panoksia, joista muodostuu tuote. Jälkeenpäin on laskettavissa, kuinka paljon lisäarvoa esimerkiksi design, valmistus ja markkinointi synnyttivät.

Yrityksen tulos jaetaan verotettavaksi eri valtioihin sen mukaan, missä mikin arvonlisäys syntyi.

OECD:n muovaamat kansainvälisen verotuksen periaatteet tuottavat usein Suomelle edullisen ratkaisun. Sekä loistoristeilijän että mobiilipelin tuottojen verottamisessa ratkaisevaa on se, kuka on kehittänyt ja valmistanut tuotteen ja missä. Yrityksen pääkonttori, tutkimus- ja kehitystoiminta ja markkinointi luovat suuren osan pitkälle jalostettujen tuotteiden arvosta.

Kansainvälisen verokeskustelun polttopisteessä on nyt uusi veromalli, joka on tässä suhteessa ongelmallinen.

Kyseessä on niin sanottu digivero, josta EU-komissio teki ehdotuksen maaliskuussa 2018. Sen mukaan EU:ssa perittäisiin digitaalisesta liiketoiminnasta vero, joka olisi 3 prosenttia liikevaihdosta.

Poliittisesti digiveron ajatus on lähtenyt siitä, että Apple, Facebook ja Googlen emoyhtiö Alphabet ovat maksaneet vain vähän veroa kotimaansa Yhdysvaltain ulkopuolella. Komissio ei ole yksin hankkeineen. Digivero saa voimakasta tukea myös EU-parlamentista. Muutamat EU-maat eivät odota EU:n yhteistä digiveroa vaan aikovat säätää kansallisen veron. Italia teki päätöksensä jo joulukuussa 2017. Myös Espanja ja EU:sta eroava Britannia ovat ilmoittaneet kansallisten digiverolakien säätämisestä.

Ranska on kannattanut EU-komission ehdotusta, ja marraskuussa Saksa tuli Ranskan tueksi. Maat ehdottavat, että digivero tuloutettaisiin EU:n budjettiin valtioiden välisten jakokiistojen välttämiseksi.

Toisaalta digiveroa voi perustella muutenkin kuin poliittisesti.

Viime aikoina on kyseenalaistettu, vastaako arvonluontiajattelun nykyversio enää digitaalisen talouden todellisuutta.

– Nykyään arvonluonti tapahtuu laajoissa hajautetuissa verkostoissa, Viitala sanoo.

Mobiilipelaaminen on sosiaalista, ja kuluttaja kiinnostuu pelistä usein vasta sitten, kun se on levinnyt moneen maahan ja mukana on pelaajien valtaisa verkosto.

– Mikä merkitys arvonluonnissa pitää antaa verkostovaikutukselle? Viitala pohtii.

Esimerkiksi YouTuben Googlelle tuottama arvo riippuu käyttäjien määrästä ja heidän keskinäisestä viestinnästään – siis käyttäjien panos luo tuotteelle lisäarvoa.

Vaikka Supercellin suosittu digitaalinen peli on alun perin kehitetty Suomessa, sen uusi versio voi perustua monesta maasta saatuun käyttäjädataan ja asiakaspalautteeseen.

– Myös YouTube kerää koko ajan kyselytietoa, jota Google käyttää arvonluonnissa, Viitala sanoo.

Digitaaliseen talouden verottamiseen liittyy siis aitoja periaatteellisia ongelmia.

Viitalan mukaan on siis aiheellista keskustella digiveron periaatteista ja siitä, onko kansainvälinen yritysverotus kaikilta osin ajan tasalla.

Tässä vaiheessa Viitala arvioi, että Suomen on syytä torjua EU-komission digiveromalli, koska sen toteuttaminen heikentäisi kansantalouden ja erityisesti suomalaisten digiyritysten kilpailukykyä.

Komission malli merkitsisi myös radikaalia muutosta verotulojen jakautumiseen EU-valtioiden kesken.

Häviäjiä olisivat pienet, vientivetoiset, osaa-misesta elävät taloudet kuten Suomi. Voittajia olisivat valtiot, joissa on paljon asukkaita ja siten myös digitalouden kuluttajia.

Esimerkiksi Supercellin pelituottojen verotusta siirrettäisiin maihin, joissa yhtiön sovelluksilla on paljon käyttäjiä.

– Osa verosta, joka on aikaisemmin verotettu Suomessa, verotettaisiinkin vaikkapa Saksassa.

Taloudellisen yhteistyön ja kehityksen järjestö OECD on Viitalan mukaan paras foorumi kansainvälisen veropolitiikan valmistelulle.

OECD on teollisuusmaiden järjestö, johon kuuluu 36 jäsenvaltiota. Siihen kuuluvat useimmat EU-maat ja esimerkiksi Yhdysvallat, Kanada, Meksiko, Etelä-Korea ja Japani.

OECD:llä on viime vuosilta vankka näyttö onnistumisesta BEPS-hankkeessa eli aggressiivisen verosuunnittelun vastaisten toimenpiteiden valmistelussa.

Viitalan mielestä olisi järkevää, että OECD kehittäisi myös yhteisen digiveromallin eikä EU lähtisi sooloilemaan. Eurooppalaisen digiveron säätäminen on väärä ratkaisu myös siksi, että digitalous on luonteeltaan globaalia.

Myös Suomen ja muiden pohjoismaiden hallitukset vastustavat EU:n digiveroa. Jos kuitenkin kansainvälinen yhteisö tulevaisuudessa päätyisi siihen, että globaali digivero tarvitaan, myös pohjoismaat kannattavat sen valmistelemista OECD:ssä.

Viitalan mukaan Suomen on myös tuotava kansainväliseen valmisteluun omat argumenttinsa, jotka perustuvat meidän kansallisiin etuihimme.

Toistaiseksi OECD on arvioinut digiverokaavailuja erittäin kriittisesti. Sen mukaan digiveron, arvonlisäveron ja tavanomaisen yhteisöveron yhdistelmä johtaa tuloksiin, joissa ei ole järkeä.

Juttu on julkaistu 11.12.2018 ilmestyneessä lehdessä.

Lue myös:

Yritysverotuksen ja arvonlisäverotuksen muutokset vuodelle 2019

Helsingin toimisto

Käyntiosoite: Kalevankatu 12, 00100 Helsinki

Postiosoite: PL 68, 00131 Helsinki

Puhelin: 09 228 601 (vaihde)

kauppakamari@helsinki.chamber.fi